我們在《百度再起舞》一文中,從技術投入維度剖析了中國互聯網巨頭之一百度(NASDAQ:BIDU)的預期差與深層邏輯。除了要拿真金白銀投研發之外,更進一層的問題是,應該投什么方向?或者說,互聯網巨頭的星辰大海在哪兒?

錦緞研究員認為服務器是“幾捆白菜"外,互聯網巨頭值得重點布局的領域之一。

如果說要找一個被海外低端鎖定的產業鏈,那服務器當仁不讓是最為典型的產品之一:與華為海思涉及到的是高端智能手機芯片牽動每個人的神經不一樣,服務器作為互聯網的基礎設施,與普通消費者并不直接接觸,但實際服務器市場所面臨的困境對比手機處理器芯片有過之而無不及。另外一個角度是,服務器最大的需求者就是互聯網/云計算公司,他們應具有天然的危機感。

值得說明的是,服務器只是方向之一,未來我們會剖析更多值得國內互聯網巨頭突破的硬科技方向。

01 服務器之殤

主營服務器的浪潮信息(SZ:000977),毫無疑問是一家勤勤懇懇的老牌國有科技企業。2000年上市以來收入從8億元出頭,做到2019年的517億元,平均每年增長24%。

如果上市就持有浪潮信息的股份,按最高價48元賣出,則近20年的每年持股收益率是13%,也算一家給股東創造收益的公司了。

但與高速的收入增長和還不錯的持股收益率表象之下,是我們不得不直視的問題是——國內企業只是生存在服務器領域的價值底層。

浪潮信息其實已經是國內服務器廠商中矮子里拔高個了。強如浪潮在國內服務器市場的份額節節攀升,即使近幾年面對中國臺灣白牌企業的低價競爭,也能保證市場份額的提升。當前,浪潮信息在國內服務器的市場份額穩居第一,達到3成左右。

但市場份額數據光鮮的背后,是價值鏈被低端鎖死的血淋淋現實。

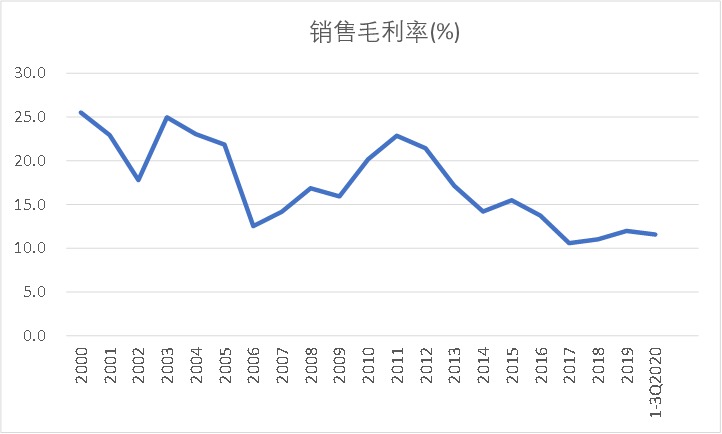

對于這個行業不了解的,可能意想不到的是服務器這種聽上去高科技的硬件產品,毛利率只有10%左右(注:另一龍頭中科曙光的毛利率也好不到哪兒去)。作為對比,被視作低端制造的紡織業龍頭申洲國際(HK:02313)的毛利率超過30%。

比低毛利率更可怕的是毛利率還在持續下降,浪潮信息的毛利率從25%一路走下坡路滑到10%左右,而目前大力發展的服務器代工的工業富聯(SH:601138)毛利率據稱還不到5%。

實際上,服務器市場的產品每2-3年會升級一次。因為類似于手機,服務器的主芯片CPU會在制程和架構上有明顯的更新,帶動行業升級換代,因此行業不存在由于產品更迭慢陷入殺價的價值陷阱。真正掌握話語權的英特爾哪怕就是只做擠牙膏的活,毛利率也能穩定在60%以上。

圖2:浪潮信息毛利率持續走低 ,資料來源:Wind

毛利率低且下滑,背后的本質原因,就是由于沒有核心技術導致價值鏈被低端鎖死。

其實花幾分鐘看一下服務器的產業鏈,答案就一目了然了。微笑曲線的右側,是互聯網/云計算,靠規模優勢占據壟斷地位,捆綁流量這座金礦賺得盆滿缽滿;而上游就是各種眼花繚亂的芯片組,技術壁壘非常之高。

既然難,那就躺平。在國內超100億美元的服務器市場,大家對計算、存儲等核心芯片采取的策略顯然是買買買。

以前下游互聯網廠商由于體量比較小,在采購服務器的時候沒有多大的議價權,那個時候類似于浪潮信息的服務器廠商日子還是比較滋潤的,但是隨著互聯網成為巨頭之后,兩頭受擠壓的服務器制造企業則徹底淪為了代工廠。

當然,服務器企業的突圍之路不是本文的重點,那將是另外一個故事,未來需要開篇另講。從現階段來看,突破服務器核心芯片封鎖的重任,可能反而是互聯網巨頭更具備可能。

02 布局服務器的合理性和必要性

互聯網巨頭突破服務器絕不是一句民粹式口號,在現階段,行業的演化給了后發者機會。

【1】互聯網巨頭成為服務器的最大單一買家

最近幾年,得益于云計算的大發展,互聯網公司成為了整個互聯網絡的主導者,巨頭們掌控的流量爆發,自然也就帶動了服務器的海量需求。

根據東方證券測算,截至2019年,全球6大互聯網公司采購的服務器,占了全市場的47%;在中國國內也基本上是這個規律。甚至在做行業研究時,大家直接只用跟蹤全球頭部七家云廠商資本開支(谷歌、亞馬遜、微軟、臉書、蘋果、騰訊、阿里巴巴)就可以判斷行業的景氣度。

也正是由于互聯網廠商的需求崛起,導致國內的服務器公司在不能像上游轉嫁議價壓力的時候,只能眼睜睜看著產品毛利率屢創新低而束手無策。更為夸張的是,互聯網企業直接找服務器白牌企業代工,將成本控制做到極致;根據統計,白牌企業在全球服務器出貨量的份額從2015年的僅7%快速上升到現在的25%。

不過,從互聯網巨頭的角度來看,擠壓服務器OEM/ODM甚至白牌企業的利潤空間,拋開商業道德不談,其實也走到了盡頭,畢竟個位數的毛利率,已經降無可降。

所以未來想進一步提高自己在服務器產業鏈的話語權,要么躺平裝死,要么必須向上游突破。好在由于有巨量的需求,因此做這件曾經服務器制造企業想做但做不到的事,互聯網巨頭勝算更大。

【2】互聯網企業具備硬件廠不具備的生態優勢

以服務器當中的CPU為例,牙膏廠英特爾常年占據了超過95%的市場份額,即使牙膏廠從2016年開始,服務器CPU的制程一直停耍流氓般留在14nm,老二AMD通過擁抱臺積電雖然在PC上快速蠶食牙膏廠的份額,但是在服務器市場英特爾卻穩坐釣魚臺。背后的原因就是服務器生態仍然是圍繞英特爾芯片建立的。

國內有志之士屢屢嘗試國產化,均收效甚微,就是因為繞不開生態系統構建的難題。服務器難不僅僅是CPU的設計,更難替代的部分在于服務器的操作系統、數據庫、中間件、大數據、云平臺等,這都不是單一的硬件廠能夠完成的,因此服務器制造企業終都淪為買辦的商業模式。

為什么我們更看好互聯網巨頭的破局,就是因為互聯網巨頭自帶軟件基因和生態基礎。以技術之光華為為例,其在2019年提出的“一云、兩翼、雙引擎”計算戰略中,就包含了包括 PC、服務器、存儲、操作系統、中間件、虛擬化、數據庫、云服務和行業應用等所有生態要素。

顯然,沒有人會覺得華為提出的這個計算戰略是空中樓閣,硬件起家且在云計算后起超車的華為,在服務器相關的軟硬件積累已經具備了從單點突破到生態突破的能力。

但由于服務器和PC所需要的主芯片都必須采用最先進制程制造,美國對華為的限制可能直接導致華為鯤鵬三步走計劃嚴重滯后。國產突破的旗手現在找不到接替者。

“一個華為倒下,千萬個華為從此生根發芽,星星之火,可以燎原”。華為已經畫好突圍藍圖,那些惦記幾捆白菜的互聯網巨頭們,其實執行起來難度已大為降低。

我們看到互聯網巨頭已經小試牛刀:

騰訊云自研“星星海”服務器:2019年10月,騰訊云發布第一款自研的、針對公有云場景的服務器“星星海”。騰訊結合自身需求針對云端的計算、存儲,網絡等場景做了重點優化。

阿里云“神龍”服務器:2017年10月,阿里云在全球率先推出了同時融合物理機和虛擬機特性的“跨界”云服務器——彈性裸金屬服務器神龍X-Dragon,搭載阿里自研的MOC卡以及自研定制化的CPU。

【3】硬件技術難度降低和工程師紅利爆發

上文提到的騰訊阿里在服務器上的布局,其實更多的只是定制化的二次開發,而不是類似于谷歌自主設核心芯片TPU、亞馬遜開始采用定制ARM芯片的服務器、微軟也正在開發用于自己數據中心的ARM CPU的這種策略。

國內的BATJ等,仍然在對核心CPU技術突破的決心遠落后于海外的互聯網巨頭。

之所以沒有嘗試去擺脫英特爾構建的x86生態,就是因為對技術的畏難,畢竟計算芯片被譽為人類工程學奇跡;但實際上,牙膏廠的戰略失誤和芯片設計門檻的降低,給了互聯網巨頭們足夠的追趕時間。

首先說英特爾由于內部利益糾紛和找不到足夠的外部產能,遲遲不能和自己晶圓廠做切割,AMD也正是靠英特爾擠牙膏階段完成了超越,2年股價漲了10倍。

但是國內除了AMD影子股通富微電(SZ:002156)和自力更生的華為外,沒有看到更多的人在搶灘這個時間窗口,畢竟要是英特爾7nm量產后,一切又變得撲朔迷離起來。目前,英特爾7nm的計劃一再推遲,國內的趕超窗口期仍在延續。

其次是ARM已經初具服務器生態,蘋果、英偉達、微軟、亞馬遜都對ARM顛覆x86統治的服務器市場抱有信心,具體關于ARM的分析可以參考我們此前的文章《起底ARM》一文。核心要點是,ARM的誕生導致芯片設計的門檻大幅降低,服務器有可能是其下一個攻占的市場。

筆者對于國內芯片設計企業仍然是保有足夠的信心的,畢竟即使不算上海歸,我國現在每年理工科畢業的博士也有5萬人左右。如果把用在“大數據殺熟”、“騎手時間管理”等等上面的聰明才智部分引流到基礎研究上,相信效果必然是顯著的,而這就是常說的“工程師紅利”。

當然,以上推測并不是臆想,畢竟班里的優等生華為,曾經證明過,技術突破不是異想天開。2019 年 1 月華為發布的服務器CPU—鯤鵬 920,采用ARMv8 指令集和7nm 制程工藝,32/48/64 核版本,其性能絲毫不輸于“牙膏廠”。

有錢、有人、有方向,對手還給機會,互聯網巨頭是要今天鍋里的白菜,還是要明天的星辰大海?考驗格局的時候到了。

網站首頁 |網站簡介 | 關于我們 | 廣告業務 | 投稿信箱

Copyright © 2000-2020 www.fnsyft.com All Rights Reserved.

中國網絡消費網 版權所有 未經書面授權 不得復制或建立鏡像

聯系郵箱:920 891 263@qq.com

国产爱久久久精品_看**视频一一级毛片_91啪国自产中文字幕在线_国内精品伊人久久久久妇

營業執照公示信息

營業執照公示信息