重卡市場的“金九”并未如期而至。

根據(jù)各家重卡企業(yè)透露的銷售數(shù)據(jù),今年9月,我國重卡市場銷售各類車型約6萬輛,同比下降60%,比去年同期減少近9萬輛。今年5月以來,我國重卡市場已遭遇“五連降”。1~9月,國內(nèi)重卡市場累計銷量約為123.4萬輛,同比下降0.2%,與上年同期(123.6萬輛)基本持平。不過,相比1~8月8.1%的增幅,收窄近8.3個百分點,重卡市場累計銷量首次出現(xiàn)同比下降。

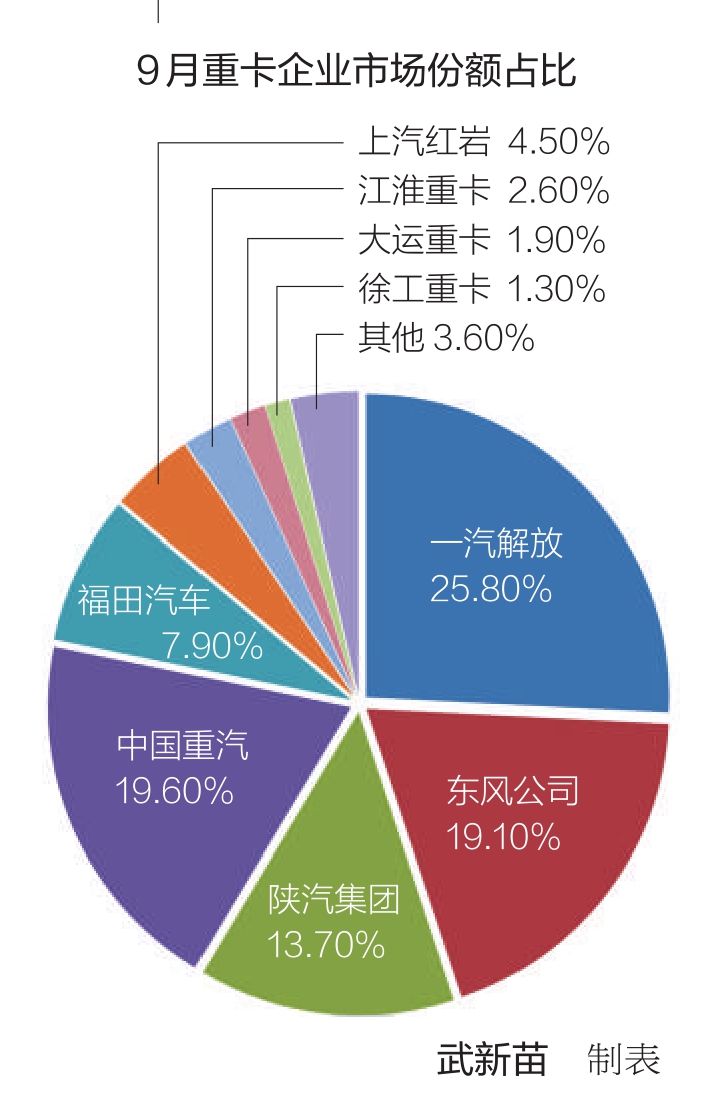

主要重卡企業(yè)銷量呈兩位數(shù)下滑

9月,國內(nèi)重卡市場遇冷,各企業(yè)的銷售成績也不盡如人意,排名前九的重卡企業(yè)銷量降幅均超兩位數(shù)。在日益激烈的重卡排位賽中,中國重汽再次奪得月銷量冠軍,東風(fēng)公司則繼續(xù)穩(wěn)居行業(yè)第二,大運重卡超越江淮汽車,躋身行業(yè)第七。

具體來看,中國重汽9月再度坐上“頭把交椅”,這是自7月以來,連續(xù)第三次蟬聯(lián)月銷量冠軍。9月,中國重汽銷售重卡約1.5萬輛,同比下降53%;1~9月,中國重汽累計銷量24.15萬輛,同比增長25%,漲幅排名行業(yè)第一,市場占有率提升至19.6%。東風(fēng)公司重卡業(yè)務(wù)板塊(包括東風(fēng)公司旗下的東風(fēng)商用車、東風(fēng)柳汽、東風(fēng)華神等)9月總銷量約1.15萬輛,同比下降59%,繼續(xù)保持行業(yè)第二;1~9月,東風(fēng)公司累計銷售各類重卡23.6萬輛,同比增長1%,市場占有率為19.1%,比去年同期提升0.8個百分點。一汽解放9月銷售重卡約1.1萬輛,同比下降68%,位列第三;1~9月,一汽解放累計銷量為31.79萬輛,同比下降3%,市場占有率為25.8%,累計銷量依然穩(wěn)居重卡行業(yè)首位。

9月,陜汽集團(tuán)銷售重卡約8000輛,同比下降61%,排名第四;1~9月,陜汽集團(tuán)累計銷量16.88萬輛,同比下降1%,市場占有率為13.7%。福田汽車9月銷售重卡約4000輛,同比下降70%,位列第五;1~9月,福田汽車?yán)塾嬩N量9.7萬輛,市場占有率約為7.9%。

上汽紅巖9月重卡銷量約為3000輛,同比下降57%,位居行業(yè)第六;1~9月,上汽紅巖累計銷量5.58萬輛,同比下降5%,市場占有率為4.5%。大運重卡9月銷量為1877輛,同比下降42%,排名第七;1~9月,大運重卡累計銷量2.4萬輛,同比下降7%,市場占有率為1.9%。排名第八的江淮汽車9月銷售重卡約1600輛,同比下降70%;1~9月,江淮汽車?yán)塾嬩N量3.22萬輛,同比下降23%,市場份額為2.6%。徐工重卡9月銷售各類車型956輛,同比下降21%,排名行業(yè)第九;1~9月,徐工重卡累計銷量1.59萬輛,市場占有率為1.3%。

終端需求乏力重卡市場遇冷

重卡市場接連遇冷,與貨運市場終端需求乏力以及排放標(biāo)準(zhǔn)切換密切相關(guān)。

記者了解到,自4月以來,物流市場持續(xù)低迷,導(dǎo)致重卡市場需求放緩。另外,在環(huán)保限產(chǎn)、運力過剩、基建工程開工不足等一系列因素的影響下,重卡行業(yè)終端用戶訂單不及預(yù)期,致使行業(yè)庫存高企。

對此,中國汽車流通協(xié)會商用車專業(yè)委員會秘書長鐘渭平表示,國內(nèi)重卡市場遇冷,是多種因素疊加的結(jié)果。“從目前市場反饋的情況來看,包括經(jīng)濟(jì)結(jié)構(gòu)調(diào)整、國際貿(mào)易不景氣以及‘雙碳’目標(biāo)下的業(yè)務(wù)調(diào)整等因素,都是導(dǎo)致重卡市場下行的重要原因。”他表示,預(yù)計10月之后,隨著需求結(jié)構(gòu)的調(diào)整以及進(jìn)出口貿(mào)易的恢復(fù),市場將會有所回暖。

近期,記者采訪了多地的重卡經(jīng)銷商,進(jìn)一步印證了重卡市場的低迷現(xiàn)狀。

“貨運市場不景氣,銷量肯定會受影響。重卡市場在經(jīng)歷幾年的高速增長之后,目前的供需關(guān)系已愈發(fā)不平衡,尤其在各種金融政策的刺激下,買車的門檻降低,市場的實際運力已經(jīng)大大超出了需求運力,這也導(dǎo)致貨運市場運費低迷,出現(xiàn)同行惡性競爭,而市場下行也就不足為奇了。”河南商丘重卡經(jīng)銷商楊先生說道。

此外,7月1日重型柴油車國六排放標(biāo)準(zhǔn)的全面實施,對重卡行業(yè)無疑有著重要影響。一位河北重卡經(jīng)銷商告訴記者,重卡市場的蕭條與今年前幾個月透支大量的購車需求不無關(guān)系。“此前,為應(yīng)對排放標(biāo)準(zhǔn)切換,我們很早就開始了備貨計劃,由于國五車儲備充足,今年前幾個月的銷售業(yè)績還是非常可觀的。不過,從4月以來的銷售數(shù)據(jù)來看,市場情況并不樂觀,庫存車也沒有消化完。現(xiàn)在我們在著手準(zhǔn)備國六車型的銷售預(yù)案,為將來做準(zhǔn)備。”他說。

新能源重卡市場風(fēng)景獨好

今年重卡市場的“金九”不及預(yù)期,傳統(tǒng)柴油重卡累計銷量也首度出現(xiàn)同比下滑。相較之下,新能源重卡市場卻風(fēng)景獨好,且大單頻現(xiàn)。

9月,一汽解放、上汽紅巖、北奔重卡、三一重工等企業(yè)均簽訂了大批新能源重卡訂單。9月1日,上汽紅巖150輛充換一體純電動重卡在河北滄州交付;9月3日,三一電動重卡與協(xié)鑫能源科技股份有限公司于長沙簽署3000輛新能源卡車和60座換電站的戰(zhàn)略合作協(xié)議,這也是三一新能源重卡的首個大額訂單。

9月,一汽解放在長春正式成立新能源事業(yè)部,在研發(fā)、產(chǎn)能、生態(tài)三大領(lǐng)域做好全面布局。與此同時,一汽解放還與12家物流運輸企業(yè)現(xiàn)場簽訂10000輛新能源重卡訂單。

“9月,新能源重卡成為低迷市場的一抹亮色。可以說,新能源重卡的強勢崛起,極大提振了市場信心,也為未來市場回暖提供了助力。”業(yè)內(nèi)專家說道。

從4月開始,重卡市場已遭遇“五連降”,三季度更是以不到19萬輛、同比下降55%的慘淡成績收官。重卡市場在接下來的“銀十”又將表現(xiàn)如何?四季度的產(chǎn)銷形勢是否會迎來轉(zhuǎn)機?本報將會持續(xù)關(guān)注。(文/武新苗)

網(wǎng)站首頁 |網(wǎng)站簡介 | 關(guān)于我們 | 廣告業(yè)務(wù) | 投稿信箱

Copyright © 2000-2020 www.fnsyft.com All Rights Reserved.

中國網(wǎng)絡(luò)消費網(wǎng) 版權(quán)所有 未經(jīng)書面授權(quán) 不得復(fù)制或建立鏡像

聯(lián)系郵箱:920 891 263@qq.com

夜夜春亚洲嫩草影院| 亚洲丶国产丶欧美一区二区三区| 精品亚洲成A人无码成A在线观看 | 日本红怡院亚洲红怡院最新| 精品亚洲成α人无码成α在线观看 | 亚洲国产精品成人精品无码区在线| 亚洲欧洲日产国码高潮αv| 亚洲成a人一区二区三区| 婷婷亚洲天堂影院| 国产成人综合久久精品亚洲| 色欲色欲天天天www亚洲伊| 久久久久久亚洲精品无码| 亚洲aⅴ无码专区在线观看| 亚洲av成本人无码网站| 国产亚洲精彩视频| 亚洲中文字幕伊人久久无码| 亚洲无码视频在线| 亚洲人JIZZ日本人| 亚洲大尺度无码无码专区| 亚洲2022国产成人精品无码区| 亚洲AV区无码字幕中文色| 久久久亚洲欧洲日产国码aⅴ| 亚洲综合区图片小说区| 亚洲三级视频在线观看| 亚洲色无码国产精品网站可下载| 亚洲欧洲无码AV不卡在线| 久久人午夜亚洲精品无码区| 亚洲国产激情一区二区三区| 国产亚洲精品免费视频播放| 久久九九亚洲精品| 久久综合亚洲鲁鲁五月天| 亚洲剧情在线观看| 亚洲精品无码成人| 无码欧精品亚洲日韩一区夜夜嗨| 久久国产成人精品国产成人亚洲| 国产AV无码专区亚洲AV男同 | 亚洲6080yy久久无码产自国产| yy6080亚洲一级理论| 伊人久久精品亚洲午夜| 亚洲av最新在线网址| 亚洲成电影在线观看青青| 營業(yè)執(zhí)照公示信息

營業(yè)執(zhí)照公示信息