剛剛過去的周末,重溫了電影《海上鋼琴師》,有這樣一段臺詞,尤為令人印象深刻。“阻止了我的腳步的,并不是我所看見的東西,而是我所無法看見的那些東西。”

至于背后的原因,非常簡單。還有不到一周時間,2021年就將在紛擾中結束。回顧整個汽車行業所發生的點點滴滴,猛然發現隨著電動化轉型的浪潮愈演愈烈,以及整個新能源大盤的迅速復蘇、向上、井噴,一個新時代,好似真的降臨了。

身處這樣的環境之中,曾經幾家總被詬病初心,遭受諸多質疑與偏見的新勢力造車,并沒有在曇花一現后死去,反而凝望著深淵堅強地活了下來,甚至慢慢開始引領趨勢與風向。

相比之下,那些仍在舒舒服服享受著燃油時代紅利的傳統車企,始終無法破而后立、徹底放下所背負的枷鎖。即便當中的某些人,已經決定全力進行“大象轉身”,卻在揮手告別的過程中,遇到各式各樣的難題與挑戰,亂象百出。

最終,局面固化為:一邊是意料之外的驚喜,一邊是情理之中的失望。

全新賽道,全新規則,全新玩法。僅以過去一年作為衡量維度,傳統車企難以“匹敵”新勢力造車,就是不爭的事實。而前者積攢幾十年所謂的行業經驗,正在慢慢失效。領跑者與追趕者的身份,也在悄然間對調。

成為“標準答案”

首先,想要說明的是,寫下這篇文章的初衷,絕不是所謂的“踩一捧一”,盡可能的討好新勢力們,貶低傳統車企。而是更想直擊心靈深處,試圖叫醒那些活在虛無縹緲泡沫中“裝睡”的人。

“三年過去了,特斯拉熬過了產能地獄,大眾、豐田包括通用,與它之間的差距發生了怎樣的變化?”

“差距仍在不斷擴大。”

幾天前,2021 NIO Day結束后返程,在與身邊友人交談時,一邊感慨ET5為整個行業所帶來的轟動效應,一邊聊起了另一家更為“恐怖”的新勢力造車——特斯拉,所以有了上述那段對話。

不可否認,目前整個行業之中,的確會有許多人不喜歡這家略顯傲慢的美國車企,作為掌門人的馬斯克,一舉一動、一言一行也總裹挾著爭議。但必須承認,無論終端銷量層面、技術積累層面包括品牌塑造層面,特斯拉就是沒有任何爭議的“第一名”。

十分有趣的是,日常所參加的許多其它品牌發布會上,總能看到Model 3與Model Y被一位位產品專家,安放在對標PPT中,視為自家產品能夠輕松吊打的“反面教材”。

每當這時,總感覺舉動背后,多了一份自欺欺人的意味。而這個時代,恰恰因為有了“鯰魚”特斯拉的存在,進化速度才會如此之快,并催生出一批能夠與之抗衡的中國新勢力們。沉淀過后,蔚來所拿出的旗下第二款純電轎車ET5,便是其中最典型的代表。

“雖然具體數字沒辦法透露,但是我能夠保證,預售開啟后,ET5是我們歷史上新增訂單數最多的產品,甚至APP一度都被擠到崩潰。”當專訪時,李斌給出這樣一段回答,明顯能夠感受到蔚來終于找到了屬于它的“爆款”。

過去一年,僅有ES8、ES6、EC6三款“推新”年限略長SUV在售,接連遭遇疫情、供應鏈短缺沖擊的情況下,依舊逼近交付10萬輛大關,并且產品平均售價維持在43萬元以上,成功立住“高端新能源”的標簽。

這一切,十分來之不易。自主品牌中,也沒有誰做到過。即將到來的2022年,擁有6款車型在售,交付20萬輛,看似將會是李斌與蔚來的新目標。

與之類似,當去年4月,小鵬P7正式推出時,整個行業都不相信這家新勢力,能夠把這樣一款B級純電轎跑賣好。

但最終結果證明,在何小鵬較為準確的戰略眼光加持下,有了足夠吸睛的外觀造型與已然形成“護城河”的智能化配置,P7得以成功突圍,單車型連續月銷突破7000輛大關。

同時,廣州車展,中大型SUV小鵬G9的亮相,更多收獲的也是好評。而據其官方工作人員透露,G9之后的下一款新車,已經進行了內部評審,不知會是與蔚來ET7之間形成對標關系的P9?還是一款純電MPV?

但可以確認的是,借助新能源賽道,由低往高的步步“上攻”,除了小鵬,同樣沒有太多人做到。

至于最后的理想,無需多言。

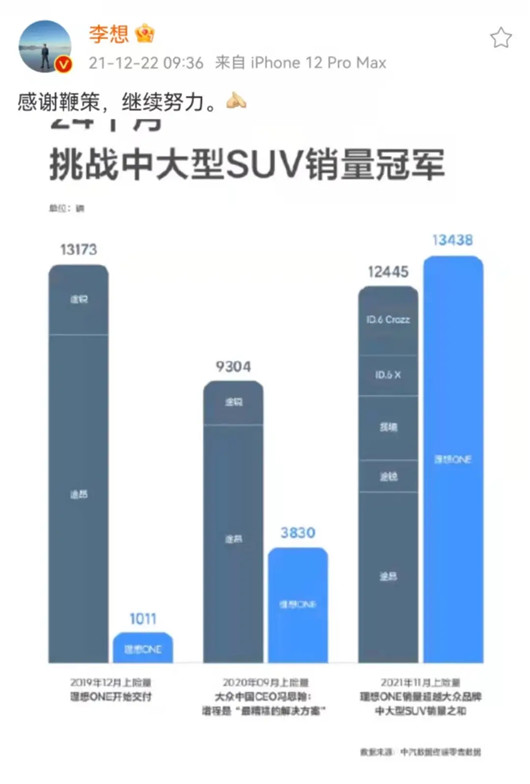

當身為創始人的李想,近日在微博中祭出那張理想ONE單車型11月上險量,超越大眾全系在售的5款中大型SUV之和,已然毫無保留的闡述了什么叫做“殺人誅心”,也狠狠回擊了馮思翰曾經所說“增程式是最糟糕技術路線”的言論。

用成績說話,創造新勢力單一車型交付10萬輛最快紀錄,理想所做的許多東西,雖然存在爭議,但是無法復制。而特斯拉+蔚小理,各自所走出的一條條獨特路徑,在追趕者眼中,反而是值得去參考甚至模仿的“標準答案”。

可在此過程中,更大的問題隨之涌現。

我走過的陷阱,就是你來時的路

極氪、沙龍、阿維塔、嵐圖、智己、飛凡、AITO、極狐……

如果說即將過去的一年,幾家頭部新勢力們,正在變得愈發強勢,那么本段開篇提及的傳統自主品牌所孵化出的“獨立新能源車企”,站在當下這個節點,紛紛交出了首份答卷。

但階段性成績呢?在我眼中,或許是略顯失望的。

從產品層面所展現出的追隨,到營銷層面所呈現出的浮躁,再到戰略層面所傳遞出的混亂。可以說,作為后來者,并未感受到它們本應帶來的那種胸有成竹與準備周全。反而,有了一種十分被動的感覺。

新車交付時,曾經蔚來、小鵬、理想包括特斯拉,所遭遇的各種“翻車”痛點,其中某些人,同樣沒能夠避免。而在智能座艙、輔助駕駛這些新賽道尤為倚重的部分,也未展現出十分強勢甚至領先的“長板”。

缺乏記憶點,缺乏標簽,缺乏能夠引起用戶共鳴的故事,就像一道道難以逾越的鴻溝,擺在所有人面前。

相比之下,大眾、寶馬、奔馳、豐田、通用、福特等身處中國,收獲了大量紅利的傳統合資品牌,在電動化轉型的過程中,更加表現出一種水土不服與愈發滯后,甚至無法清晰洞察到消費者,真正需要的是什么。

過于自我,總是無法降低身段,活在自己所塑造的“烏托邦”中,已然成為阻礙它們突圍的最大羈絆。

“新勢力們走過的陷阱,就是傳統車企來時的路。”

雖然不愿承認,但是結合眼前所發生的一幕幕劇情,后者所面對的,絕不是充滿星辰的絢麗藍海,而是稍有不慎就會墜落的谷底。

并且隨著認知的逐漸加深與全面,冥冥中總會覺得:傳統車企成為不了新勢力。換言之,無論怎樣奮起直追,差距有可能繼續越拉越大。

根本原因,還是體系與人的制約。

缺乏扁平化的管理機制,頂層命令無法得到底層有效的執行,甚至整個團隊互相之間的內耗,都在成為巨大的拖累。更加可悲的是,即便知道癥結的存在,但大多時候,并沒有醫治的權利。

惡性循環下,對于人才的引進,也是頗為不利的。就像在之前的文章《造車也有“鄙視鏈”》中談到的一樣,目前行業基本達成共識的理想求職順序:頭部梯隊的新勢力>科技巨頭跨界造車>傳統車企所推出獨立新能源品牌>傳統車企>剩余其它。

也正因如此,曾經被人唾棄的蔚來、小鵬、理想,此刻成為了許多人眼中的“香餑餑”,絞盡腦汁地想搭上這艘快船。

關乎人才“鄙視鏈”的形成,再次預示著整個汽車行業,已然開始發生徹底顛覆。而這些潛移默化的改變,也在令傳統車企所握有的充沛資源,一步步被削弱。最終,曾經絕對的強者,慢慢被消耗殆盡。

看到這里,或許會有讀者認為,文 章中所闡述的部分觀點,可能太過危言聳聽。

想說的是,之所以把這些許多傳統車企試圖掩蓋,不愿面對的痛點搬上臺面討論,更多還是想讓它們認清形勢,靜下心來好好思考,怎樣拿出真正行之有效的解決方案,而不是一味的蒙眼狂奔。

好在,值得慶幸的是,與手機行業不同,得益于樣本容量的足夠巨大,汽車始終不會變為“贏者通吃”的行業。新賽道中,領跑者固然搶占了一定的先發優勢,但機遇與風口并未隨之減少。

所以不意味著,傳統車企做不成新勢力,就會被直接宣判“死刑”。相反,如何活出自己,走出一條真正適合的路徑,才真的重要。

網站首頁 |網站簡介 | 關于我們 | 廣告業務 | 投稿信箱

Copyright © 2000-2020 www.fnsyft.com All Rights Reserved.

中國網絡消費網 版權所有 未經書面授權 不得復制或建立鏡像

聯系郵箱:920 891 263@qq.com

久久久久久久综合日本亚洲| 国产av无码专区亚洲av毛片搜| 亚洲人成自拍网站在线观看| 亚洲视频在线观看不卡| 国产av无码专区亚洲av桃花庵| 亚洲五月午夜免费在线视频| 亚洲天堂中文字幕在线| av在线亚洲欧洲日产一区二区| 亚洲精品黄色视频在线观看免费资源 | 激情综合亚洲色婷婷五月| 911精品国产亚洲日本美国韩国| 亚洲综合自拍成人| 91在线亚洲精品专区| 亚洲精品在线免费观看| 亚洲成综合人影院在院播放| 亚洲一级视频在线观看| 成人亚洲国产va天堂| 亚洲国产精品自在自线观看| 日本亚洲欧美色视频在线播放| 国产成人 亚洲欧洲| 亚洲第一永久AV网站久久精品男人的天堂AV| 国产亚洲精品2021自在线| 午夜亚洲国产精品福利| 精品国产人成亚洲区| 亚洲乱亚洲乱妇无码麻豆| 久久亚洲一区二区| 亚洲精品综合久久中文字幕 | 日韩精品电影一区亚洲| 亚洲精品无码专区2| 中文字幕亚洲综合久久菠萝蜜 | 亚洲免费网站观看视频| 国产成人高清亚洲一区91| 4338×亚洲全国最大色成网站| 亚洲午夜无码久久久久| 久久久久久a亚洲欧洲AV| 亚洲精品456在线播放| 亚洲人成网国产最新在线| 国产精品亚洲AV三区| 精品国产亚洲男女在线线电影| 久久99国产亚洲高清观看首页| 精品日韩亚洲AV无码 |

營業執照公示信息

營業執照公示信息