供應鏈金融現狀

中小微企業在我國國民經濟中占據十分重要的地位,對中國經濟發展貢獻了極大的力量。截至2018年10月,我國中小微企業名錄收錄的小微企業已經達到9311萬戶,同時,應收賬款總額超過20萬億,并且呈現出逐年攀升的趨勢。但在中小微企業的實際發展中,仍然面臨一系列困難,其中“融資難”問題是小微企業面臨的最重要的問題之一。據相關數據顯示,在20萬億的應收賬款中,僅僅有3萬億的應收賬款得到保理融資,剩余有17萬億的融資需求缺口未被滿足,具有較大的行業發展空間。

一方面,中小微企業規模較小,信用風險相對較高,償債風險較高,使得銀行更愿意為信用風險低、償債風險低的大型企業提供融資授信服務。另一方面,銀行也想在中小微企業的融資中分得一杯羹,但受限于風控手段有限、操作效率低等因素,導致銀行在對中小微企業的融資服務中成本高企,轉而將這些成本納入到給中小微企業的融資利息等費用中,導致中小微企業無法獲得有競爭力的融資服務,卻要承擔較高的融資成本。這兩方面矛盾制約著銀行和中小微企業在融資服務上無法達成一致。

我國歷來關注中小微企業的健康發展。近年來,隨著全球化進程和更加精細的行業細分,供應鏈之間的競爭變得愈加激烈。我國在此背景下,也不斷針對中小微企業的融資提供政策法規支持。比如在2018年4月,商務部、工業和信息化部、生態環境部、農業農村部、中國人民銀行、國家市場監督管理總局、中國銀行保險監督管理委員會和中國物流與采購聯合會等發布《關于開展供應鏈金融創新與應用試點的通知》,積極推動供應鏈核心企業與商業銀行創新供應鏈金融服務模式,為符合條件的中小微企業提供成本相對較低、高效快捷的金融服務;2019年2月,中共中央辦公廳、國務院辦公廳發布《關于加強金融服務民營企業的若干意見》,鼓勵銀行依托產業鏈核心企業信用,為上下游企業提供無需抵押擔保的訂單融資、應收應付賬款融資。

但目前供應鏈金融面臨的難題在傳統技術的解決方案下并不能達到很好的效果,使得中小微企業在貸款融資方面的阻力并未得到有效解決。

區塊鏈在供應鏈金融的優勢及發展現狀

區塊鏈技術作為近年來最具創新的前沿技術之一,憑借其分布式賬本、密碼學等底層技術,具備不可篡改、公開透明、可追溯等特點,能夠從根本上解決傳統技術無法解決的供應鏈金融難點。通過將供應鏈中各個公司鏈接起來,基于業務真實性,完整記錄資產(基于供應商對核心企業的應收賬款)的發行、流通、拆分、貼現。通過區塊鏈技術實現對供應鏈業務流程的整合、對中小微企業的信任穿透,將金融資產上鏈,實現可拆分、可流通、可貼現,提升資產流動性,降低中小微企業的融資成本,深度盤活了金融資源。

區塊鏈技術在供應鏈金融業務上主要有四個優點:解決信息孤島難題、傳遞核心企業信用、智能合約整合四流合一、健全企業征信體系。

首先是信息孤島難題。由于供應鏈上下游涉及非常多的企業,這些企業又都是獨自運營的實體,這些企業的業務信息也涉及到商業機密,對彼此相互缺乏信任,導致供應鏈上的企業無法進行有效的協同共享。而信息孤島也導致金融機構無法確定業務信息真實性、準確性和全局性,導致金融機構需要花費一定的人力成本去進行業務真實性的審核、背調等等。區塊鏈技術憑借分布式賬本技術、加密算法等手段,將供應鏈企業納入區塊鏈底層平臺,在保證數據隱私性的前提下,實現了鏈上數據的不可篡改、可追溯的特性,保證了業務信息的真實性、準確性和全局性,使得金融機構能夠對供應鏈上的企業實現信任穿透。

其次是傳遞核心企業信用。在傳統供應鏈金融體系內,由于各企業的獨自運營,導致金融機構無法判斷遠離核心企業的供應商訂單是否是由于真實的業務需求所驅動,導致核心企業的信用僅能傳遞至一、二級供應商,供應鏈上游末端的供應商就無法獲得有競爭力的融資服務。區塊鏈將末端供應商鏈接入平臺,通過鏈上完成業務訂單的多方驗證,并將相應的業務訂單進行關聯,能夠達到自證業務真實性的效果。并且鏈上可以生成針對業務的憑證,具有可拆分、可流轉、可貼現的特性,將核心企業信用傳遞至供應鏈末端。

再次是智能合約整合四流合一。在供應鏈中,“四流”(即商流、物流、資金流、信息流)是核心。傳統的供應鏈通過紙質合同對參與方進行約束,存在履約風險。在區塊鏈平臺上,借用智能合約,使得業務在鏈上產生,實現商流上鏈;通過物聯網技術,將物流信息整合到區塊鏈平臺;相伴于物流整合,在商品、原材料交割的同時,將在鏈上實現商品歸屬權的交割、債權清算等,實現信息流上鏈;同時配合銀行的獨立賬戶系統,在所有權、債權發生轉移、清算的同時,能夠觸發智能合約的自動執行,賬戶資金自動支付,完成資金流的整合。至此形成一套完整的閉環。

最后是健全企業征信體系。借助區塊鏈平臺的不可篡改、可追溯的特性,能夠將企業的信用歷史、履約能力進行分析,監管部門能夠對整體的營商環境做全面了解,實現風險的盡早發現、盡早防范。同時,這些數據也是我國企業征信體系的核心數據,能夠推動我國健全企業征信體系。

目前,“區塊鏈+供應鏈金融”根據發起方的不同可以分為四大類:(1) 區塊鏈技術(或解決方案)服務商;(2) 科技公司和金融科技公司;(3) 金融機構和金融服務商;(4) 核心企業和倉儲公司。

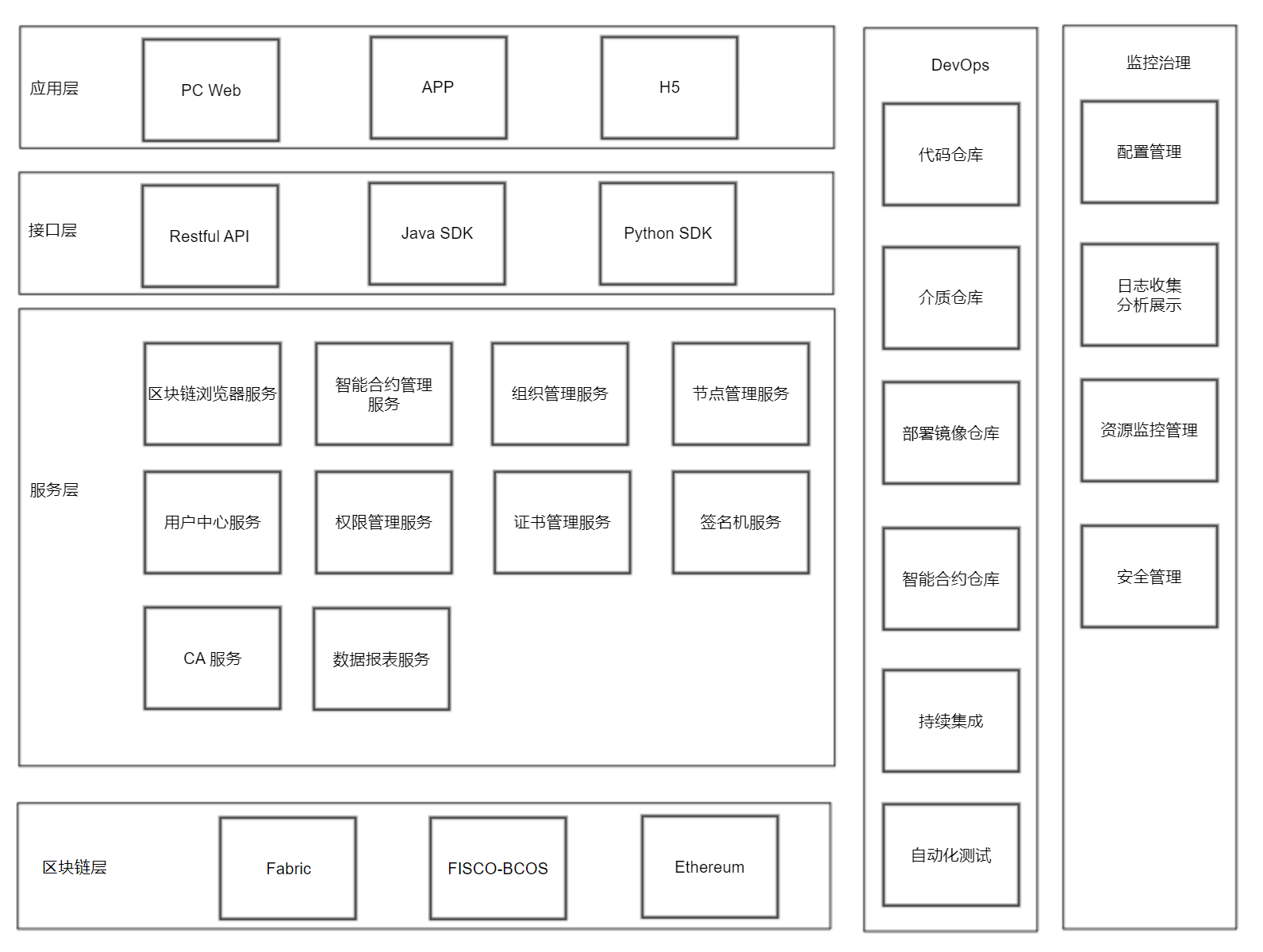

抹鏈科技作為區塊鏈技術服務商,憑借自研發的區塊鏈BaaS系統,已在包括供應鏈金融等多個領域展開研究、探索與落地應用。

圖1 抹鏈科技區塊鏈BaaS底層架構

資料來源:抹鏈科技

區塊鏈+供應鏈金融商業模式分析

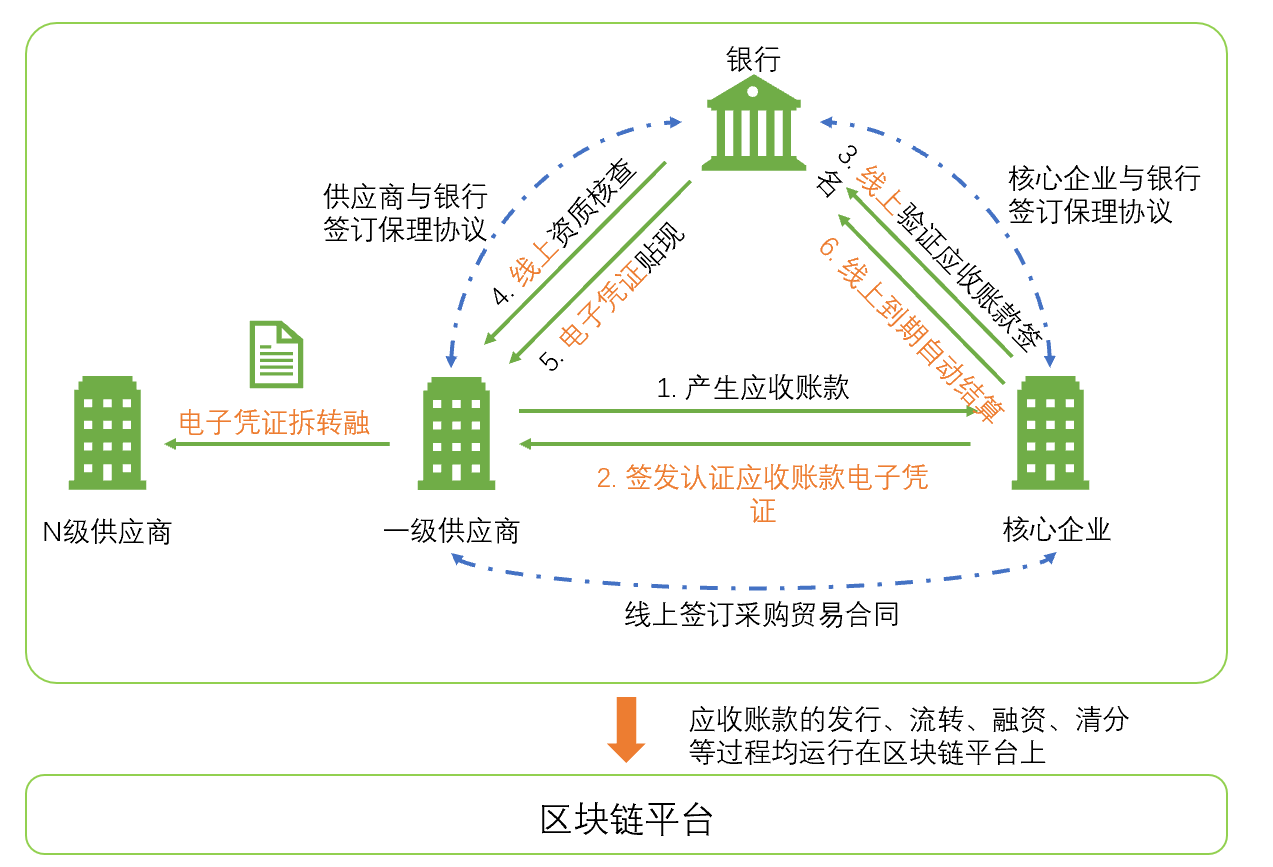

基于區塊鏈技術的供應鏈金融平臺,鏈接核心企業、供應商、銀行等角色,實現了應收賬款的拆分、流轉、變現,將核心企業的信用傳遞到最末端,極大減小了供應鏈上中小微企業的融資成本,降低了銀行的風控、運營成本。應用區塊鏈技術的供應鏈金融的應收賬款融資的業務流程如下:

(1)應收賬款確認。一級供應商與核心企業之間的應收賬款通過雙方私鑰進行線上化電子確認,生成應收賬款電子憑證,確保貿易背景真實性;

(2)融資貼現申請。供應商向銀行申請基于應付賬款憑證進行融資貼現;

(3)應收賬款驗證。銀行對生成的應收賬款電子憑證進行驗證;

(4)電子憑證貼現。銀行對供應商進行線上資質核驗,核驗過后執行電子憑證貼現操作,金融機構在簽收時對供應商完成資金代付,同時債權從供應商轉移為金融機構;

(5)憑證拆分流轉。供應商可以將債權憑證進行分拆流轉,并支付給上游供應商,上游供應商也可持有憑證向銀行申請融資貼現;

(6)到期還款。應收賬款到期還款日時,核心企業將相應資金轉移至金融機構或持有債權憑證的供應商,完成業務閉環。

圖2 區塊鏈供應鏈金融業務邏輯圖

資料來源:抹鏈科技

區塊鏈供應鏈平臺的價值體現

區塊鏈技術應用在供應鏈金融領域,通過將核心企業、供應商、銀行等各參與方匯聚在平臺上,基于應收賬款,實現拆分、流轉、貼現,形成多方共贏。

對于中小微企業,加入區塊鏈平臺,能夠借用核心企業的應付賬款信用背書,實現融資成本的顯著降低,原有的貸款-放款等待時間將縮短至秒級。

對于核心企業,首先,因為供應商能夠獲得更低成本、更高效率的融資,那么成本方面也將有一定程度的降低,對于核心企業來說能夠使產品成本更低;其次,核心企業能夠根據鏈上數據對供應商進行分析,優化供應鏈管理,加強供應商把控力;最后,依托區塊鏈智能合約,賬期到期可以實現快速清算交割,降低核心企業人力成本。

對于銀行等金融機構,其能夠在龐大的供應鏈金融領域分的一杯羹,擴大自身業務規模,另外還能夠對業務進行有效監控,降低風險,并且整個過程已經基于貿易真實性背景,極大降低人工成本。

區塊鏈供應鏈金融平臺展望

區塊鏈技術應用在供應鏈金融上,是惠及所有參與方的最好方式之一。在未來,通過整合供應鏈、創新技術、開拓新模式,能夠使我國的整體供應鏈企業在國際上具有高競爭力;推進產業聯盟建立,加速推出行業標準,在國際上形成技術“搶跑”優勢,掌握核心知識產權,提升我國綜合實力,使我國在新一輪技術革新中牢牢把握領先優勢。

(作者:抹鏈科技高級研究員Amos)

關鍵詞: 區塊鏈

網站首頁 |網站簡介 | 關于我們 | 廣告業務 | 投稿信箱

Copyright © 2000-2020 www.fnsyft.com All Rights Reserved.

中國網絡消費網 版權所有 未經書面授權 不得復制或建立鏡像

聯系郵箱:920 891 263@qq.com

亚洲AⅤ无码一区二区三区在线| 亚洲一区在线免费观看| 亚洲精品无码成人| 亚洲中文久久精品无码1| 亚洲国产精品综合久久久| 亚洲美女在线国产| 亚洲日韩国产精品乱| 亚洲AV无码成H人在线观看| 亚洲Aⅴ无码一区二区二三区软件| 全亚洲最新黄色特级网站| 亚洲国产av一区二区三区| 亚洲午夜激情视频| 亚洲综合色自拍一区| 精品国产综合成人亚洲区| 亚洲av激情无码专区在线播放 | 亚洲无人区码一二三码区别图片| 亚洲av无码不卡久久| 国产精品亚洲综合五月天| 亚洲熟妇AV日韩熟妇在线| 亚洲av乱码一区二区三区按摩| 亚洲丁香婷婷综合久久| 成人亚洲网站www在线观看| 亚洲国产中文字幕在线观看| 在线亚洲精品福利网址导航| 亚洲国产精品高清久久久| 亚洲视频在线播放| 亚洲国产精品人久久电影| 中文字幕无码精品亚洲资源网久久 | 久久久久久亚洲精品不卡| 日韩亚洲人成在线综合日本| 亚洲三级电影网址| 亚洲中文字幕久在线| 亚洲av无码av在线播放| 亚洲天堂中文字幕在线| 亚洲av无码一区二区乱子伦as | 亚洲毛片av日韩av无码| 国产国拍亚洲精品mv在线观看 | 亚洲六月丁香六月婷婷蜜芽| 亚洲成av人片在www鸭子| 亚洲人成无码www久久久| 亚洲AV永久无码精品一百度影院|

營業執照公示信息

營業執照公示信息